Agência Senado - 31.01.2020

A promessa para 2020 é a mudança na cobrança de impostos. Senado e Câmara dos Deputados instalam em fevereiro uma comissão mista que terá a função de reunir em um só texto as principais matérias sobre o assunto no Congresso Nacional.

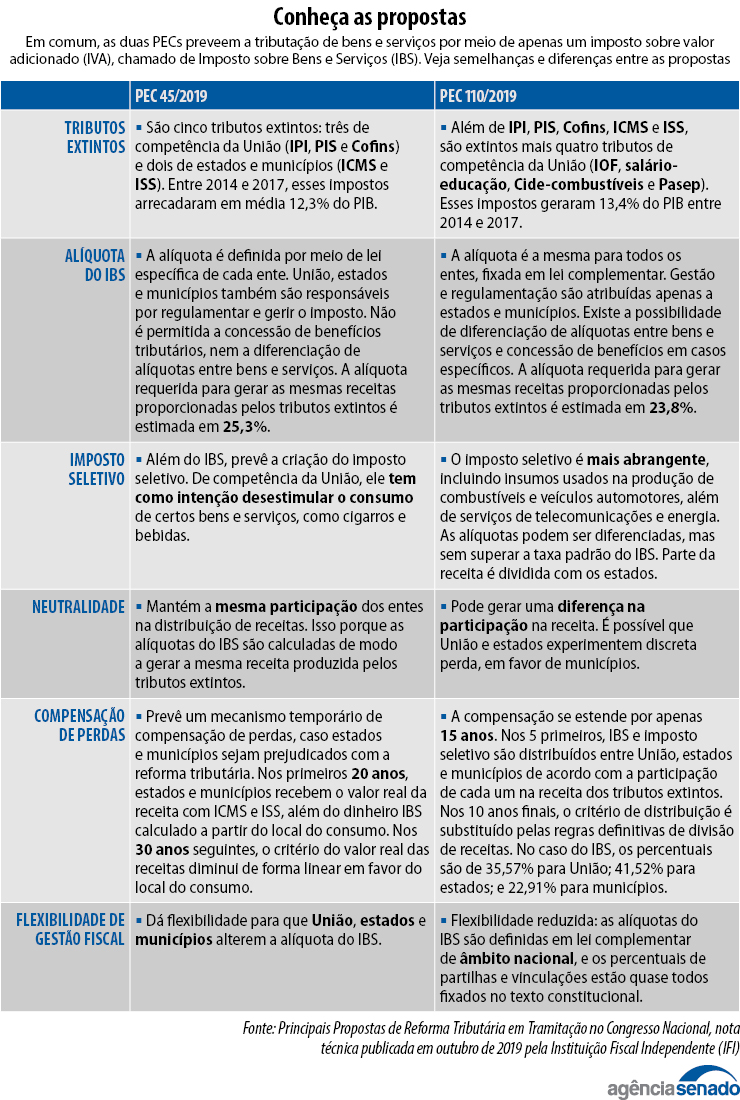

O Poder Legislativo analisa mais de 100 propostas de emenda à Constituição (PECs) para reformar o Sistema Tributário Nacional, mas o esforço recente gira em torno de duas matérias:

A PEC 45/2019, apresentada em abril pelo deputado Baleia Rossi, aguarda parecer na comissão especial da Câmara;

A PEC 110/2019, sugerida em julho pelo presidente do Senado, Davi Alcolumbre, está pronta para votação na Comissão de Constituição e Justiça (CCJ) da Casa;

A principal convergência entre as duas propostas é a extinção de diversos tributos que incidem sobre bens e serviços. Eles seriam substituídos por um só imposto sobre valor agregado.

A PEC 45/2019 extingue cinco tributos: três de competência da União (IPI, PIS e Cofins) e dois de estados e municípios (ICMS e ISS). Além desses, a PEC 110/2019 acaba com outros quatro impostos federais (IOF, salário-educação, Cide-combustíveis e Pasep).

A mudança traz algumas vantagens: simplicidade na cobrança (com o menor número possível de alíquotas e regimes especiais); incidência apenas sobre o consumo; e uniformidade em todo o país.

Mas as semelhanças entre as duas propostas param por aí, e o desafio da comissão mista será harmonizar as divergências, que não são poucas.

Comissão Reforma Tributária

O presidente e o relator do colegiado já foram definidos: o senador Roberto Rocha e o deputado Aguinaldo Ribeiro. Rocha é relator da PEC 110/2019 na CCJ do Senado, enquanto Ribeiro relata a PEC 45/2019 na comissão especial da Câmara.

A expectativa dos parlamentares é unificar a discussão e acelerar a aprovação da reforma tributária, que hoje tramita de forma fatiada no Congresso.

“Temos duas propostas: uma na Câmara e outra no Senado. Elas têm o mesmo chassi, muda apenas a carroceria. Temos um acúmulo grande. Só no Senado são quase 200 emendas apresentadas. Não creio que seja uma tarefa muito difícil”, argumenta Roberto Rocha.

A expectativa do presidente do Senado, Davi Alcolumbre, é ver a reforma tributária aprovada nas duas Casas ainda no primeiro semestre, com a colaboração do Ministério da Economia.

“Não adianta termos uma proposta na Câmara e outra no Senado sem ter a participação efetiva do governo. A palavra é conciliação. Uma conciliação da Câmara, do Senado e do Poder Executivo para entregarmos para a sociedade brasileira uma proposta que faça com que os empreendedores e a população possam se ver contemplados em uma reforma que vai melhorar a vida das pessoas.”

A previsão inicial era de que a comissão mista destinada a analisar a reforma começasse a recolher sugestões dos parlamentares e do Poder Executivo em dezembro passado, durante o recesso. Mas o início dos trabalhos foi adiado porque os líderes partidários ainda não indicaram os 15 senadores e 15 deputados que devem integrar o colegiado. Mesmo após o adiamento, o presidente da Câmara continua confiante na aprovação da reforma em 2020.

A comissão mista da reforma tributária deve apresentar um parecer em 90 dias. Depois disso, o texto ainda precisa ser votado na Câmara e no Senado. Como se trata de uma mudança na Constituição, a proposta depende da aprovação de 308 deputados e 49 senadores, em dois turnos de votação.

Reforma Tributária para os Estados

O Instituto de Pesquisa Econômica Aplicada (Ipea) publicou em janeiro uma análise sobre as PECs 45/2019 e 110/2019. De acordo com o estudo Reforma Tributária e Federalismo Fiscal, a unificação de IPI, PIS, Cofins, ICMS e ISS no futuro Imposto sobre Bens e Serviços (IBS) resultaria em uma tributação de 26,9%, uma das mais altas do planeta.

“A alíquota do IBS deve chegar a níveis próximos de 27%, segundo as nossas estimativas, o que colocaria o Brasil entre os países com as maiores alíquotas-padrão de IVA [imposto sobre valor agregado] do mundo, ao lado da Hungria, que tributa em 27%, e acima de países como Noruega, Dinamarca e Suécia, com alíquotas de 25%”, afirmam os pesquisadores Rodrigo Orair e Sérgio Gobetti.

Os analistas compararam a receita atual de ICMS e ISS de cada unidade da Federação com a estimativa potencial de arrecadação com o futuro IBS. A conclusão é de que 19 estados podem ganhar com as mudanças. Entre eles, os 12 entes considerados de renda baixa, que devem arrecadar R$ 24,8 bilhões a mais por ano. Os maiores beneficiados são Pará e Maranhão, com ganhos de R$ 5,6 bilhões e R$ 4,2 bilhões.

No outro lado da moeda, oito estados de renda média (entre R$ 20 mil e R$ 30 mil per capita) e alta (acima de R$ 30 mil) perdem com as mudanças. Amazonas, Espírito Santo, Mato Grosso, Mato Grosso do Sul, Minas Gerais, Rio Grande do Sul, Santa Catarina e São Paulo juntos deixam de arrecadar R$ 34,3 bilhões por ano. Paulistas e mineiros pagam a conta mais alta, com prejuízos de R$ 21,2 bilhões e R$ 4 bilhões.

![]()

O Ipea analisou ainda o impacto das duas PECs no combate às desigualdades sociais. Pela regra atual, a fatia mais pobre da população paga 26,7% da renda em impostos sobre o consumo. Os mais ricos desembolsam apenas 10,1%. A reforma tributária reduz essa diferença, mas de maneira discreta: 24,3% para os mais pobres, e 11,2% para os mais ricos.

O Poder Legislativo analisa mais de 100 propostas de emenda à Constituição (PECs) para reformar o Sistema Tributário Nacional, mas o esforço recente gira em torno de duas matérias:

A PEC 45/2019, apresentada em abril pelo deputado Baleia Rossi, aguarda parecer na comissão especial da Câmara;

A PEC 110/2019, sugerida em julho pelo presidente do Senado, Davi Alcolumbre, está pronta para votação na Comissão de Constituição e Justiça (CCJ) da Casa;

A principal convergência entre as duas propostas é a extinção de diversos tributos que incidem sobre bens e serviços. Eles seriam substituídos por um só imposto sobre valor agregado.

A PEC 45/2019 extingue cinco tributos: três de competência da União (IPI, PIS e Cofins) e dois de estados e municípios (ICMS e ISS). Além desses, a PEC 110/2019 acaba com outros quatro impostos federais (IOF, salário-educação, Cide-combustíveis e Pasep).

A mudança traz algumas vantagens: simplicidade na cobrança (com o menor número possível de alíquotas e regimes especiais); incidência apenas sobre o consumo; e uniformidade em todo o país.

Mas as semelhanças entre as duas propostas param por aí, e o desafio da comissão mista será harmonizar as divergências, que não são poucas.

Comissão Reforma Tributária

O presidente e o relator do colegiado já foram definidos: o senador Roberto Rocha e o deputado Aguinaldo Ribeiro. Rocha é relator da PEC 110/2019 na CCJ do Senado, enquanto Ribeiro relata a PEC 45/2019 na comissão especial da Câmara.

A expectativa dos parlamentares é unificar a discussão e acelerar a aprovação da reforma tributária, que hoje tramita de forma fatiada no Congresso.

“Temos duas propostas: uma na Câmara e outra no Senado. Elas têm o mesmo chassi, muda apenas a carroceria. Temos um acúmulo grande. Só no Senado são quase 200 emendas apresentadas. Não creio que seja uma tarefa muito difícil”, argumenta Roberto Rocha.

A expectativa do presidente do Senado, Davi Alcolumbre, é ver a reforma tributária aprovada nas duas Casas ainda no primeiro semestre, com a colaboração do Ministério da Economia.

“Não adianta termos uma proposta na Câmara e outra no Senado sem ter a participação efetiva do governo. A palavra é conciliação. Uma conciliação da Câmara, do Senado e do Poder Executivo para entregarmos para a sociedade brasileira uma proposta que faça com que os empreendedores e a população possam se ver contemplados em uma reforma que vai melhorar a vida das pessoas.”

A previsão inicial era de que a comissão mista destinada a analisar a reforma começasse a recolher sugestões dos parlamentares e do Poder Executivo em dezembro passado, durante o recesso. Mas o início dos trabalhos foi adiado porque os líderes partidários ainda não indicaram os 15 senadores e 15 deputados que devem integrar o colegiado. Mesmo após o adiamento, o presidente da Câmara continua confiante na aprovação da reforma em 2020.

A comissão mista da reforma tributária deve apresentar um parecer em 90 dias. Depois disso, o texto ainda precisa ser votado na Câmara e no Senado. Como se trata de uma mudança na Constituição, a proposta depende da aprovação de 308 deputados e 49 senadores, em dois turnos de votação.

Reforma Tributária para os Estados

O Instituto de Pesquisa Econômica Aplicada (Ipea) publicou em janeiro uma análise sobre as PECs 45/2019 e 110/2019. De acordo com o estudo Reforma Tributária e Federalismo Fiscal, a unificação de IPI, PIS, Cofins, ICMS e ISS no futuro Imposto sobre Bens e Serviços (IBS) resultaria em uma tributação de 26,9%, uma das mais altas do planeta.

“A alíquota do IBS deve chegar a níveis próximos de 27%, segundo as nossas estimativas, o que colocaria o Brasil entre os países com as maiores alíquotas-padrão de IVA [imposto sobre valor agregado] do mundo, ao lado da Hungria, que tributa em 27%, e acima de países como Noruega, Dinamarca e Suécia, com alíquotas de 25%”, afirmam os pesquisadores Rodrigo Orair e Sérgio Gobetti.

Os analistas compararam a receita atual de ICMS e ISS de cada unidade da Federação com a estimativa potencial de arrecadação com o futuro IBS. A conclusão é de que 19 estados podem ganhar com as mudanças. Entre eles, os 12 entes considerados de renda baixa, que devem arrecadar R$ 24,8 bilhões a mais por ano. Os maiores beneficiados são Pará e Maranhão, com ganhos de R$ 5,6 bilhões e R$ 4,2 bilhões.

No outro lado da moeda, oito estados de renda média (entre R$ 20 mil e R$ 30 mil per capita) e alta (acima de R$ 30 mil) perdem com as mudanças. Amazonas, Espírito Santo, Mato Grosso, Mato Grosso do Sul, Minas Gerais, Rio Grande do Sul, Santa Catarina e São Paulo juntos deixam de arrecadar R$ 34,3 bilhões por ano. Paulistas e mineiros pagam a conta mais alta, com prejuízos de R$ 21,2 bilhões e R$ 4 bilhões.

O Ipea analisou ainda o impacto das duas PECs no combate às desigualdades sociais. Pela regra atual, a fatia mais pobre da população paga 26,7% da renda em impostos sobre o consumo. Os mais ricos desembolsam apenas 10,1%. A reforma tributária reduz essa diferença, mas de maneira discreta: 24,3% para os mais pobres, e 11,2% para os mais ricos.